Come Calcolare La Volatilità Di Un Titolo

Nella finanza moderna, per volatilità s’intende l’ampiezza del cambiamento di prezzo di un titolo in un determinato periodo di tempo. Questa definizione, però, non basta per farci capire i suoi aspetti più importanti e peculiari. E riuscire a calcolare la volatilità non è una cosa semplice e veloce! Occorre volontà di imparare e, sopratutto, applicazione e perseveranza. Iniziamo col dire che, quando si parla di volatilità di un titolo si deve tenere conto di questi 3 concetti fondamentali:

- persistenza, cioè la prerogativa della volatilità a continuare il movimento del giorno precedente;

- ciclicità. La volatilità si muove “a cicli”: aumenta fino a raggiungere un massimo, si inverte e diminuisce fino a raggiungere un minimo e quindi riprende il suo ciclo. Alcuni investitori sostengono che la volatilità sia più prevedibile del prezzo, proprio per la sua ciclicità. Ecco perché spesso sviluppano strategie che sfruttano questa peculiarità!

- regressione verso la media. Con questo termine (chiamato anche “revert to the mean“) s’intende quando la volatilità, dopo aver raggiunto valori estremi, tende a tornare a valori più normali (mean), a prescindere dal fatto che il valore estremo sia un massimo o un minimo. Anche questa caratteristica viene spesso sfruttata dai trader.

A sua volta, la volatilità può essere:

- storica, cioè l’ampiezza della variazione di prezzo in un determinato periodo temporale passato;

- implicita, ovvero la volatilità futura che viene calcolata sul mercato delle opzioni dagli operatori. Quindi una volatilità soggettiva di ogni operatori.

Ora che abbiamo capito la volatilità e le sue caratteristiche più peculiari, possiamo vedere come calcolarla. Fondamentalmente, esistono due modi per calcolare la volatilità di un titolo: tenendo conto delle variazione del prezzo giornaliero e di come il prezzo di chiusura varia nel tempo rispetto alla sua media.

L’analista finanziario che si è occupato maggiormente del calcolo della volatilità è Welles Wilder, a cui si deve l’invenzione dell’Average True Range. Una semplice misura della volatilità è data appunto dal Range, ovvero dall’escursione massima fatta segnare dai prezzi nell’arco della giornata (o della settimana, o del mese).

È una soluzione che funziona bene la maggior parte delle volte, ma che ha un fattore molto limitante: non considera infatti i giorni di “violenta” fluttuazione dei prezzi, ovvero i giorni in cui si registrano ristretti range (detti inside days).

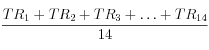

Il True Range è dato dal massimo movimento fatto registrare dal prezzo nel giorno corrente o in alternativa dal confronto fra la chiusura del giorno precedente e l’estremo raggiunto il giorno corrente. Ma il True Range è un numero dallo scarso significato! Per renderlo più utile al trading, sarà necessario considerare il suo andamento passato, calcolandone una media appropriata. Wilder in proposito suggeriva una media a 14 giorni (che è la metà di 28, ovvero la lunghezza tipica del ciclo lunare).

Quindi, per calcolare l’ATR bisognerà sommare gli N periodi del TR e dividendo per N:

L’ATR ha la capacità di segnalare statisticamente l’andamento dell’interesse degli investitori. A questo proposito

- livelli alti e crescenti della ATR segnalano il proseguimento della forza del trend;

- livelli bassi o decrescenti ne segnalano la diminuzione di intensità, indicando l’avvio di una fase di stabilizzazione prima di un possibile breakout.

Per calcolare il True Range bisogna quindi prendere in considerazione:

- la distanza tra il massimo e il minimo del giorno

- la distanza del prezzo di chiusura di ieri e il massimo di oggi;

- il prezzo di chiusura di ieri e il minimo di oggi.

Wilder consiglia di utilizzare l’ATR sempre insieme ad altri indicatori. Questo perché l’ATR è sì utile nei mercati particolarmente forti……ma non da importanti segnali operativi nei mercati deboli, in quanto non riesce a filtrare i falsi segnali. Wilder sostiene che un buon trading data possa essere costituito da: ATR, Directional Movement Indicator, Average Directional Moviment (Adx), Average Directional Movement Index Rating (Adxr) e Commodity Selection Index (CSI). Inoltre, come detto prima, il periodo standard di riferimento per calcolare l’ATR è di 14 giorni.

La seconda modalità di calcolo della volatilità si basa su un approccio prettamente statistico utilizzando la deviazione standard annualizzata dei prezzi. In altri termini, la deviazione standard annualizzata (Annualized Standard Deviation) è la deviazione standard del cambiamento giornaliero del prezzo espresso come percentuale annuale.

Pingback: Come Calcolare La Rischiosità Di Un'Obbligazione | Investire in BorsaInvestire in Borsa

Pingback: 10 Azioni Da Comprare Per i Prossimi 15 Anni – InvestimentoinBorsa.com

Pingback: 5 consigli Per Diventare un Investitore Migliore – InvestimentoinBorsa.com

Pingback: Come Calcolare La Rischiosità Di Un’Obbligazione – Investire in Borsa